SEKCJA GOSPODARCZA: GENERAL MOTORS vs FORD

Jak pewnie pamiętają przynajmniej niektórzy z Was, w ciągu ostatnich miesięcy opublikowałem tutaj kilka lekcji podstaw sprawozdawczości i analizy finansowej, które dołączałem do artykułów o tematyce stricte automobilowej (LINK1 LINK2 LINK3 LINK4 LINK5) i które miały posłużyć jako swego rodzaju wstęp do przedstawienia sytuacji, w jakiej znajdują się poszczególne koncerny samochodowe. Ponieważ większość z nich posłała już w świat swoje raporty roczne za 2015r., sądzę, że to jest właściwy moment, by zacząć ten temat.

Zanim zacznę: bardzo proszę, zdecydowanie, kategorycznie i absolutnie nie traktować moich wynurzeń jako rekomendacji inwestycyjnych. Nie mam uprawnień doradcy inwestycyjnego oraz intencji ani ambicji nie tylko doradzać, ale nawet sugerować komukolwiek jakichkolwiek decyzji w tym zakresie, a jedynie przedstawić i całkowicie subiektywnie skomentować to, co jest napisane w dokumentach oficjalnie upublicznionych przez poszczególne firmy. Uff, już jestem spokojny.

Analizując branżę samochodową jesteśmy w bardzo komfortowej sytuacji, bo w zasadzie wszyscy liczący się gracze są tutaj spółkami giełdowymi. Spółka giełdowa to podmiot, który pozyskuje kapitał przez publiczną sprzedaż akcji, czyli papierów wartościowych na okaziciela, którymi można swobodnie obracać. To zasadnicza różnica w stosunku do innych form organizacyjnych przedsiębiorstw (np. spółek z o.o.), w których udziały są imienne: nimi oczywiście również można handlować, ale tylko w takiej formie, jak mieszkaniami albo używanymi samochodami: trzeba na własną rękę znaleźć chętnego i zawrzeć z nim indywidualną umowę. Ten podział dobrze ilustruje terminologia angielska, gdzie spółki giełdowe określa się jako public companies lub publicly traded companies, zaś pozostałe – jako private companies (co bywa źródłem nieporozumień, bo po polsku “firma prywatna” to nic innego niż “niepaństwowa” – te dwa podziały mówią o całkowicie innych rzeczach).

Dlaczego jest to dla nas ważne? Otóż spółka giełdowa – public company – to taka, w której udziały może nabyć każdy z nas. Każdy obywatel jest tutaj potencjalnym współwłaścicielem, czyli inwestorem, a to oznacza, że każdy ma prawo do pełnej informacji o sytuacji takiej firmy. Spółki giełdowe są obowiązane upubliczniać bardzo szczegółowe sprawozdania ze swej działalności, i dzięki temu możemy sobie tutaj na ten temat podyskutować. Owe sprawozdania są wcześniej obowiązkowo poddawane audytowi, czyli sprawdzeniu przez zewnętrznych specjalistów co do rzetelności i jakości odwzorowania rzeczywistej sytuacji. Takie wymogi zostały wprowadzone, bo rozwój rynku kapitałowego, czyli ułatwienie firmom pozyskiwania kapitału, a inwestorom – wyboru odpowiedniej jego lokaty, przekłada się bezpośrednio na rozwój gospodarki.

Obstawiam, że większość z Was nigdy nie oglądała żadnego sprawozdania rocznego spółki giełdowej, ale jednocześnie zapewniam, że nic, co jest tam napisane, nie powinno być niezrozumiałe dla przeciętnie rozgarniętego człowieka, który przeczytał i jako-tako pojął to, co przedstawiałem tutaj we wspomnianych lekcjach, dlatego nie będę Was dłużej zanudzał teorią, tylko przejdę do praktyki, czyli omówienia treści sprawozdań General Motors i Forda za rok 2015.

Tych konkretnych producentów wybrałem z trzech powodów. Po pierwsze, chciałem, by było ich co najmniej dwóch, żeby móc coś porównać: gdybym np. napisał, że Ford osiągnął stopę zysku netto równą 4,9% to nie byłoby wiadomo, czy to dobrze, czy źle, ale jeśli obok dodam, że dla GM ten sam wskaźnik wyniósł 6,3%, to zawsze się nam coś w głowach ułoży. Po drugie, obie firmy pochodzą z USA, gdzie przepisy o ochronie inwestorów – a więc m. in. dostępie do informacji o działalności spółek giełdowych – są najbardziej rozbudowane na świecie. Po trzecie zaś rynkowa wojna pomiędzy tymi firmami ma zdecydowanie najdłuższe tradycje w całym automobilowym świecie, bo trwa już okrągłe sto lat. W Ameryce rozgrywa się przed wszystkim pomiędzy markami Chevrolet i Ford (w drugiej kolejności – Cadillac i Lincoln), w Europie – Opel/Vauxhall i Ford, w Australii – Holden i Ford. Każdy z nas ma jakieś zdanie na temat tych marek i ich produktów, dzisiaj natomiast chciałem przedstawić Wam ich sytuację z punktu widzenia czysto biznesowego.

Sprawozdanie roczne GM liczy sobie 160 stron, Forda – 204. Ich zawartość szczegółowo reguluje amerykańskie prawo, nad którego przestrzeganiem czuwa SEC, czyli US Securities and Exchange Commission – amerykańska komisja papierów wartościowych i giełdy. SEC to postrach tamtejszych finansistów: składa się ona z powoływanych przez prezydenta, pięciu wyjątkowo smutnych panów lub pań. Kiedy zaczynają się oni bliżej interesować jakąś spółką, a nie daj Boże, znajdą w jej dokumentach jakiekolwiek nieprawidłowości, to spółka ma ogromny problem. Dość powiedzieć, że znany większości z Was Preston Tucker i jego firma zostali rozłożeni na łopatki właśnie przez śledztwo SEC. Mimo że ostatecznie nie wykazało ono żadnych uchybień i zostało umorzone, to sam fakt jego wszczęcia tak wystraszył inwestorów i cały rynek, że z Tuckera zostało tylko kilkadziesiąt prototypów i scenariusz do filmu F. F. Coppoli. Ale o tym innym razem (żeby nie było – materiały do wpisu o Tuckerze mam już na biurku i dysku, wezmę się za nie na dniach).

Sprawozdania finansowe zaczynają się zwykle ogólnymi informacjami o działalności firmy, o rynku, na jakim działa i aktualnej sytuacji na nim, o toczących się postępowaniach sądowych, a także o ryzykach, na jakie, w opinii zarządu, jest ona narażona. Takie rzeczy – zwłaszcza owa sytuacja rynkowa oraz potencjalne zagrożenia – to już jest dla nas smaczny kąsek, nieprawdaż? Później są straszne nudy – o stosowanych przez firmę zasadach rachunkowości, o powziętych założeniach i motywach ich wyboru, o członkach zarządu, o procedurach kontroli wewnętrznej i innych rzeczach, na które na Automobilowni nie ma miejsca. Wreszcie na końcu następują same sprawozdania finansowe, w tym te najważniejsze: bilans (balance sheet, B/L), rachunek zysków i strat (profit & loss report, P/L) oraz rachunek przepływów pieniężnych (cash flow, C/F), czyli to, co tłumaczyłem Wam w pięciu kolejnych lekcjach. To niby też nie są typowe zagadnienia dla motoryzacyjnego blogera i jego Czytelników, ale ankieta w tym względzie była i ustaliliśmy, że spróbujemy coś tutaj wyjaśnić. No to spróbujmy.

***

Ford Motor Company przedstawia samą siebie następująco: firma z tradycjami sięgającymi 1903r., założona w obecnej postaci w 1919r. w celu produkcji i sprzedaży samochodów pomysłu Henry’ego Forda. Koncern ma siedzibę w Dearborn w stanie Michigan, posiada na całym świecie 67 fabryk i zatrudnia 199 tys. ludzi. Jego główną działalnością jest projektowanie, produkcja i sprzedaż samochodów osobowych, ciężarowych oraz SUVów (w Ameryce to osobna kategoria) marki Ford oraz luksusowych pojazdów Lincoln. Do tego firma świadczy też usługi finansowe (kredytowanie sprzedaży swoich produktów).

Z kolei General Motors Company podaje rok 2009 jako moment swojego zarejestrowania (incorporation) – to oczywiście data ostatniej reorganizacji. Główną działalnością jest również projektowanie, produkcja i sprzedaż pojazdów oraz części do nich, a także usługi finansowe (od siebie dodam, że właśnie owa część finansowa, z której istnienia rzadko zdajemy sobie sprawę, stanowi czasami szokująco wysoki procent sumy bilansowej koncernu). Dodatkowo wspomniana jest obsługa klientów flotowych oraz prowadzenie sieci dealerskiej oferującej, oprócz samych samochodów, również ich serwisowanie, drobne naprawy (tak właśnie jest napisane – “LIGHT repairs“!!), naprawy powypadkowe, akcesoria i obsługę gwarancyjną.

Amerykańskie marki General Motors to na tę chwilę Buick, Cadillac, Chevrolet oraz GMC, pozostałe – Holden, Opel i Vauxhall. Koncern posiada też udziały w azjatyckich spółkach używających marek Baojun, Buick, Cadillac, Chevrolet, Jiefang oraz Wuling.

***

Współczesny rynek samochodowy – jak widzą go zarządy koncernów?

Ford pisze, że sytuacja w tej branży jest szczególnie zależna od ogólnego stanu gospodarki, ponieważ samochody są dobrami trwałymi, których zakup potencjalny klient może odłożyć w czasie w zależności od własnej sytuacji finansowej oraz przewidywań co do jej rozwoju. Podkreślona jest również silna konkurencja spowodowana nadwyżką globalnych mocy wytwórczych nad popytem.

Rentowność działalności Forda jest przedtsawiona jako mocno uzależniona od wolumenu sprzedaży, ponieważ duży udział kosztów stałych (niezależnych od wielkości produkcji) powoduje, że nawet niewielkie wahania przychodów mają ogromny wpływ na ostateczny wynik finansowy. Niepewność zwiększają zmienne ceny materiałów i komponentów (co ważne, w wielu przypadkach Ford zmuszony jest liczyć na dostawcę-monopolistę, co osłabia jego siłę przetargową), mało przewidywalne koszty napraw gwarancyjnych oraz konieczność dostosowania produktów do niespodziewanych zmian norm prawnych, zwłaszcza w zakresie ekologii i bezpieczeństwa.

Główne rodzaje ryzyka, na jakie narażona jest firma, obejmują możliwość wystąpienia zjawisk takich, jak między innymi:

-ogólny spadek popytu, zauważalny zwłaszcza w krajach rozwiniętych, a spowodowany recesją i czynnikami geopolitycznymi,

-spadek udział w rynku, który może spowodować wzrost kosztów jednostkowych,

-słabe przyjęcie przez rynek nowych produktów,

-przesunięcie preferencji nabywców w stronę mniejszych, tańszych samochodów, na których osiąga się niższe marże,

-zawirowania na rynku paliwowym, wpływające na ogólny poziom popytu na samochody oraz na jego strukturę,

-zaostrzenie konkurencji cenowej,

-wahania kursów walutowych (bardzo niebezpieczne dla koncernów globalnych) oraz stóp procentowych (wpływające na koszty pozyskania kapitału oraz popyt na samochody, kupowane często na kredyt),

-wejście w życie niekorzystnych regulacji prawnych w zakresie konstrukcji samochodów oraz ewentualnych barier w handlu,

-zakłócenia ciągłości dostaw materiałów i komponentów (zwłaszcza tych pozyskiwanych od pojedynczego dostawcy) oraz ciągłości pracy zakładów (klęski żywiołowe, strajki, itp.),

-wzrost kosztów pracy wymuszony sytuacją rynkową oraz działalnością związków zawodowych,

-akcje serwisowe związane z wadami fabrycznymi produktów,

-pozwy sądowe,

-ataki hackerskie i inne zdarzenia związane z bezpieczeństwem firmowych systemów informatycznych,

-pogorszenie warunków dostępu do kapitału,

-ryzyko kredytowe (czyli niemożność wyegzekwowania należności za sprzedane produkty),

-konkurencja ze strony zewnętrznych instytucji finansowych i banków, które mogą przejąć część klientów działu finansowego firmy.

General Motors wymienia podobne zagrożenia w zakresie zmienności popytu i jego struktury (pisze przy tym wprost, że największe zyski przynosi mu sprzedaż największych pick-upów i SUVów), środowiska prawnego i ekonomicznego, silnej konkurencji (również w sektorze finansowym), sporów sądowych, ciągłości dostaw i bezpieczeństwa danych. Poza tym wymienia też jednak dodatkowe czynniki:

-utratę konkurencyjności spowodowaną niezdolnością wprowadzenia na rynek odpowiednio atrakcyjnych produktów,

-fakt prowadzenia dużej części działalności w formie spółek joint-venture, nad którymi koncern nie sprawuje pełnej kontroli, i które w związku z tym nie zawsze przynoszą optymalne dlań wyniki,

-utratę wiarygodności i reputacji w ozach klientów spowodowaną akcjami serwisowymi,

-w osobnym punkcie omówione jest ryzyko związane ze zaostrzającą się konkurencją w branży samochodowej w Chinach i obawy o utrzymanie pozycji na owym kluczowym rynku.

Jest jeszcze jeden rodzaj ryzyka, o którym wspominają oba koncerny, a który dla nas, nie-Amerykanów, jest zupełnie nieznany. Chodzi o zakładowe fundusze emerytalne.

Otóż w USA koncerny pokroju GM czy Forda oferują pracownikom emerytury po przepracowaniu iluś lat lub osiągnięciu pewnego wieku. Działa to trochę jak nasze OFE: firma odprowadza część wynagrodzenia do specjalnego funduszu, który ma za zadanie inwestować owe środki i z zysków wypłacać emerytury. Problem w tym, że związki zawodowe wynegocjowały tutaj system zwany defined benefit, który obiecuje pracownikom konkretną wysokość świadczeń, a pracodawcę obarcza odpowiedzialnością za sfinansowanie ich (w przeciwieństwie do naszego systemu, określanego jako defined contribution, który ustala wysokość składki, a to, ile z niej będziemy mieli, dopiero się okaże). Bardzo to dla pracowników wygodne – pewnie każdy z nas chciałby takich warunków – ale niestety żyjemy w świecie, w którym przyszłość nie daje się przewidywać w sposób pewny, a w takim środowisku system defined benefit może prowadzić do katastrofy. I raz już doprowadził: konkretnie – w 2009r., kiedy General Motors zbankrutowało. Nie wszyscy pewnie wiedzą, że główną przyczyną było tu właśnie załamanie się firmowego systemu emerytalnego. W wielkim skrócie chodziło o to, że General Motors inwestowało środki z funduszu emerytalnego w nieruchomości, co uznaje się za jedną z bezpieczniejszych strategii długoterminowych. Tyle tylko, że w pewnym momencie na amerykańskim rynku nieruchomości nastąpił krach: ceny spadły o ponad 50%, więc o tyle samo stopniała wartość funduszu emerytalnego GM. Zobowiązania wobec emerytów nie spadły jednak ani o centa – jak wiemy, były nie do ruszenia – i w ten sposób powstała gigantyczna dysproporcja pomiędzy zgromadzonymi środkami a zobowiązaniami, która według prawa musiała być uzupełniona przez firmę w gotówce. Takiej ilości gotówki – chodziło o kwoty rzędu dziesiątków miliardów dolarów – nie ma żadna firma na świecie. Skutkiem tego koncern zbankrutował, emeryci stracili swoje świadczenia, tysiące pracowników – zatrudnienie, a amerykańscy podatnicy musieli zapłacić w sumie około 12 miliardów dolarów na akcję ratowania i restrukturyzacji prywatnej firmy. Od tego czasu na zagrożenia związane z zakładowymi emeryturami zwraca się o wiele większą uwagę, a wiele firm przechodzi z systemu defined benefit na defined contribution, w którym nie ma pewności co do przyszłego świadczenia, ale ryzyko utraty wszystkiego jest o wiele mniejsze. O dziwo, nawet związkowcy nieszczególnie protestują (jeśli chcecie wiedzieć, z czego żyją emerytowani pracownicy dawnego GM to spieszę wyjaśnić, że w USA emeryci mają zazwyczaj kilka źródeł dochodu, które starają sobie zabezpieczyć w ciągu całego życia, zgodnie z najważniejszą zasadą inwestycyjną o nietrzymaniu wszystkich jajek w jednym koszyku).

Wracając do naszych koncernów przedstawię teraz, jak radziły sobie na rynku w ciągu ostatnich kilku lat

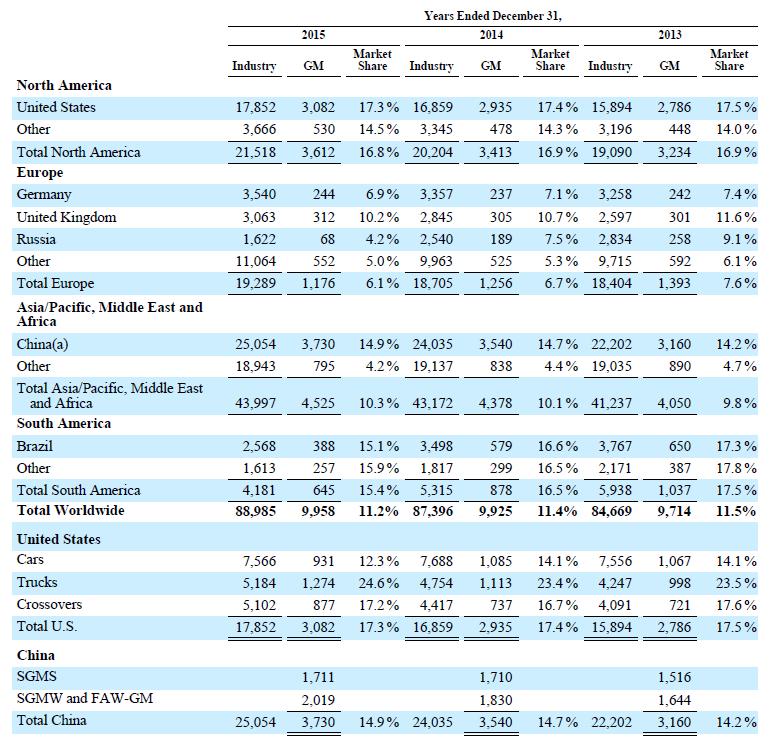

Tabelka przedstawiająca łączną wielkość sprzedaży samochodów na danym rynku geograficznym (kolumna Industry) oraz wielkość sprzedaży pojazdów General Motors (kolumna GM) i ich procentowy udział w rynku (market share) w latach 2013-2015. Wielkości sprzedaży są podane w tysiącach sztuk.

Źródło: sprawozdanie roczne General Motors za rok 2015

Źródło: sprawozdanie roczne General Motors za rok 2015

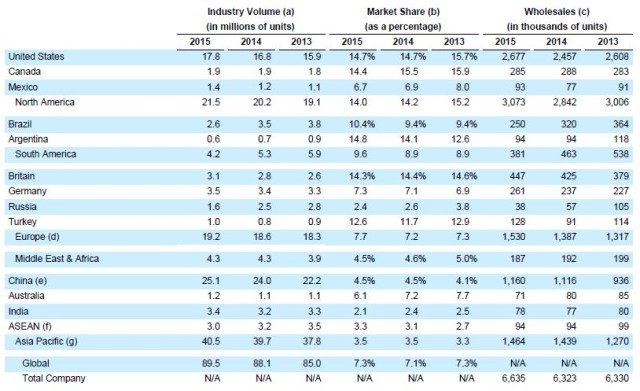

Ford pokazuje najpierw sprzedaż na całym rynku (w milionach sztuk), potem swój udział procentowy i wreszcie wielkość własnej sprzedaży.

Źródło: sprawozdanie roczne Ford Motor Company za rok 2015

Źródło: sprawozdanie roczne Ford Motor Company za rok 2015

Co możemy wyczytać z tych danych? Po pierwsze – warto zauważyć trendy ogólnorynkowe: oto w skali świata sprzedaż samochodów rośnie sobie dość żwawo (w latach 2013-15 wyniosła odpowiednio 85, 88,1 i 89,5 mln sztuk), przy czym największy udział w owym wzroście mają Chiny oraz Stany Zjednoczone. Również Europa, z W. Brytanią i Niemcami na czele, ma się całkiem dobrze (odpowiednio 18,3, 18,6 i 19,2 mln sztuk). Duże spadki dają się natomiast zaobserwować w Brazylii i Rosji, również takie kraje jak Indie czy Turcja nie zachwycają dynamiką rozwoju rynku. Taka sytuacja może zaskakiwać wobec funkcjonującego w powszechnym mniemaniu przekonania o permanentnej recesji w krajach rozwiniętych i szybkim wzroście na tzw. rynkach wschodzących (z omawianych krajów wyjątkiem jest jedynie szybko rosnący rynek chiński).

Co do poszczególnych producentów: w latach 2013-15 GM zmniejszyło swój udział w rynku światowym z 11,5% do 11,2%, przy czym najwyraźniejszy był spadek w Europie (z 7,6% do 6,1%) i Ameryce Płd. (zz 17,5% do 15,4%). W USA był on ledwie zauważalny (z 17,5% do 17,3%), natomiast w Azji nastąpił wzrost (z 9,8% do 10,3%). Teraz już widzimy, dlaczego General Motors w osobnym punkcie wyraziło obawy o utrzymanie pozycji w Chinach – to jest po prostu jedyny ich rynek z perspektywami wzrostu.

Jeśli chodzi o Forda, to w 2015r. odzyskał on prawie całość utraconych rok wcześniej udziałów w rynku globalnym (w omawianych trzech latach było to 7,3%, 7,1% i 7,3%). Również w tym przypadku wyraźnie widać negatywny trend w Ameryce Północnej (w ciągu trzech lat nastąpił spadek z 15,2% do 14%), ale na pozostałych obszarach sytuacja poprawiła się: w Ameryce Południowej udział wzrósł z 8,9% do 9,6%, w Europie – z 7,3% do 7,7%, w Azji z Australią i Oceanią – z 3,3% do 3,5%. Również w liczbach bezwzględnych trend sprzedażowy Forda wygląda lepiej niż u GM, prawie dotrzymując kroku wzrostowi światowemu (w ciągu dwóch lat nastpił łączny wzrost o 4,8%, wobec 2,5% dla GM i 5,1% dla rynku globalnego).

Przejdźmy teraz do sytuacji finansowej obu firm.

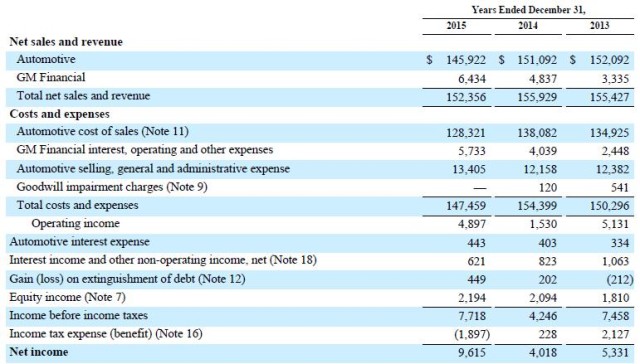

Rachunek zysków i strat General Motors Źródło: sprawozdanie roczne General Motors za rok 2015

Źródło: sprawozdanie roczne General Motors za rok 2015

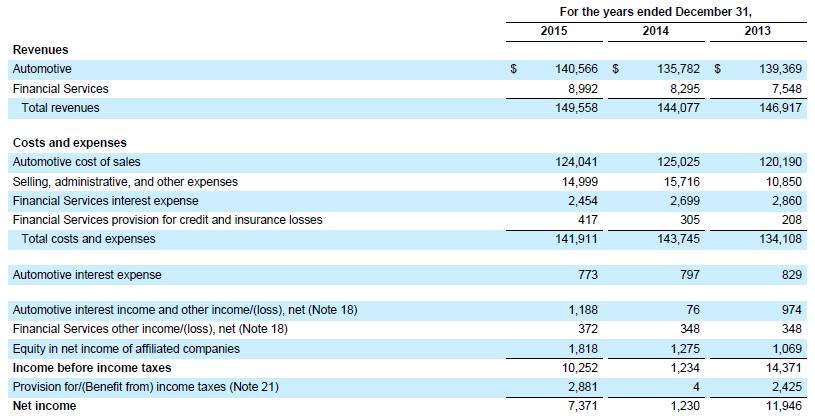

Rachunek zysków i strat Ford Motor Corporation

Źródło: sprawozdanie roczne Ford Motor Company za rok 2015

Źródło: sprawozdanie roczne Ford Motor Company za rok 2015

Przychody (revenues) są tutaj rozbite na pochodzące ze sprzedaży samochodów (automotive) oraz z działalności finansowej, czyli sprzedaży kredytów samochodowych. My skoncentrujemy się głównie na tych pierwszych.

W 2015r. General Motors sprzedało prawie dokładnie połowę więcej pojazdów niż Ford (9,9 mln wobec 6,6 mln), ale odnotowało przychód wyższy o zaledwie 3,8%. Oznacza to, że GM sprzedaje tańsze samochody: po podzieleniu przychodów przez sprzedaż wychodzi, że przeciętny produkt GM kosztował w 2015r. 14,7 tys $, podczas gdy u Forda – 21,2 tys. $. Co więcej, analiza trendu w tej dziedzinie wskazuje, że nabywcy wyraźnie zwracają się w stronę tańszych aut: w ostatnich dwóch latach, mimo wzrostu wielkości sprzedaży aut o 2,5%, przychody GM zmniejszyły o ponad 4%, u Forda – przy wzroście sprzedaży o 4,8% zwiększyły się o mniej niż 1%. W tym samym czasie średnia cena produktu GM spadła o niemal dokładnie 1.000$, Forda – o 200$.

Pamiętacie może z wcześniejszych lekcji finansów, co to jest dochód brutto? Chodzi o różnicę między przychodami ze sprzedaży (revenues) a kosztami bezpośrednio związanymi z wytworzeniem produktu (cost of sales). W 2015r. GM osiągnęło dochód brutto w wysokości 17,6 mld $, czyli 12% wartości sprzedaży. W roku 2013 wynik był o 0,1 mld $ lepszy, ale odpowiadał tylko 11,3% sprzedaży. Oznacza to, że firma stosuje teraz większy narzut niż dwa lata wcześniej, co może też tłumaczyć spadający udział w rynku. Ford z kolei uzyskał wynik 16,5 mld $, czyli 11,7%, wobec 19,2 mld i 13,7% dwa lata wcześniej. Oznacza to znacznie bardziej agresywną politykę cenową (zmniejszanie narzutu) i pozwoliło utrzymać udział w rynku na praktycznie niezmienionym poziomie.

Warto też jednak zauważyć, że u GM pomiędzy 2013 i 2015r. cost of sales liczony w liczbach bezwzględnych spadł mniej więcej proporcjonalnie do przychodów (chociaż w międzyczasie zaliczył przejściowy, ostry wzrost w 2014r.), podczas gdy u Forda – wyraźnie się zwiększył (po wzroście w 2014r. spadł tylko nieznacznie). Oznacza to, że u GM ceny spadały nieco wolniej niż koszty produkcji, podczas gdy u Forda – obniżały się mimo WYŻSZYCH kosztów. Innymi słowy – GM podzieliło się z klientami spadkiem kosztów, zaś Ford poniósł dodatkowe wydatki nie przerzucając ich na klientów.

Następny poziom to zysk operacyjny (inaczej EBIT), czyli dochód brutto minus wszystkie koszty związane z podstawową działalnością przedsiębiorstwa. To najważniejszy wskaźnik rentowności.

W przypadku General Motors w omawianych kolejnych trzech latach EBIT najpierw spadł z 5,1 mld $ do 1,5 mld $, by następnie wzrosnąć do 4,9 mld, co stanowiło kolejno 3,3%, 1% i 3,1% przychodów. Łatwo zauważyć, że składnikiem odpowiedzialnym za wahania był przede wszystkim wspomniany już wyżej koszt produkcji (cost of sales), który w 2014r. był wyraźnie wyższy niż w latach sąsiadujących. Inna sprawa, że w 2015r. związane z działem samochodowym koszty administracyjno-ogólne wyraźnie wzrosły (13,4 mld $ w 2015r., wobec 12,2 mld w 2014r. i 12,4 mld w 2013r.).

Z Fordem mamy mały kłopot, bo zysk operacyjny nie jest tu w ogóle podany. W tekście sprawozdania można jednak przeczytać, że w 2015r. wyniósł 6,8% wartości sprzedaży (co odpowiadałoby nieco ponad 9,5 mld $) i był najwyższy w tym stuleciu, zaś w 2014r. równał się 4,6% (6,2 mld $). Bliższej analizy nie jestem w stanie przedstawić, bo ze sprawozdania nie wynika, które koszty zostały zaliczone do operacyjnych, a które nie – pozostaje nam zadowolić się wnioskiem, że i w tej dziedzinie Ford jest górą (6,8% wobec 3,3%).

Na koniec został jeszcze poziom netto, czyli to, co zostaje w firmie po odliczeniu wszystkich kosztów, operacyjnych i nieoperacyjnych. To tą wiekością najbardziej zainteresowani są udziałowcy. W przypadku General Motors w 2015r. było to 9,6 mld $, czyli 6,3% całości przychodów koncernu, zaś u Forda – 7,4 mld, czyli 4,9% (niech nie zdziwi Was, że u GM zysk netto jest wyższy niż operacyjny – po prostu pozycje nieoperacyjne, przede wszystkim wynikające z działalności finansowej, miały tutaj dodatnie saldo). W latach poprzednich bywało jednak inaczej: w 2014r. GM zarobiło 2,6% netto, Ford – tylko 0,85%, zaś w 2013-tym – odpowiednio 3,4% i aż 8,1%. W ciągu trzech lat skumulowana stopa zysku netto wyniosła więc 12,77% u GM i 14,36% u Forda. Ta druga firma wykazywała jednak większe wahania rentowności (uwaga – stopa zysku netto to nie to samo, co zysk akcjonariuszy, bo dla nich liczy się przede wszystkim zmiana wartości akcji oraz wypłacone przez firmę dywidendy, a to zupełnie nie to samo).

W 2015r. zysk netto w przeliczeniu na jeden sprzedany samochód wyniósł odpowiednio: u GM – 965$, u Forda – 1.110$. Musimy jednak pamiętać, że przeciętny produkt Forda był prawie połowę droższy.

A może interesuje Was, ile koncerny wydają na tzw. R&D, czyli szeroko pojęty rozwój technologiczny? W latach 2013-15 Ford przeznaczył na te cele odpowiednio 6,2, 6,7 i 6,7 mld $, czyli 4,4-4,9 % przychodów ze sprzedaży samochodów. General Motors – nieco więcej: 7,2, 7,4 i 7,5 mld, czyli maksymalnie do 5,1% wartości sprzedaży. Taki właśnie procent ceny nowego auta (przeciętnie) pokrywa koszty jego opracowania.

Na dzisiaj – dość cyferek. Tym razem darujemy sobie omawianie bilansu przedsiębiorstw, bo nie wiem jeszcze, jak w ogóle zapatrujecie się na tego typu wpisy. Jeżeli dobrnęliście aż dotąd, to bardzo prosiłbym o udział w ankiecie, jaką przygotowałem – ażebym wiedział, czy warto zaprzątać sobie głowę takimi analizami. Jeśli tak – bardzo chętnie pociągnę temat, a jeśli wolicie coś innego – też się dostosuję. Czekam na opinie!!

Przeczytałem z zainteresowaniem. A gdzież indziej, Drogi Autorze, mielibyśmy możliwość poczytania takich analiz z równie przystępnym objaśnieniem? Nigdzie- odpowiadam. Bardzo prosimy o dalsze ciągi. Zadziwia mnie tak duża różnica pomiędzy obydwoma firmami. Widać ten biznes da się prowadzić na zupełnie różne sposoby.

Wpis na który czekałem z niecierpliwością. Zdecydowanie proszę o więcej. Właściwie to ten wpis ugruntowuje Twoja pozycję numer jeden na mojej prywatnej liście blogów motoryzacyjnych.

Proszę o więcej! O czywiście w zdrowych proporcjach z wpisami czysto motoryzacyjnymi 😉

Stwierdzę jeszcze jedno- na podstawie tych sprawozdań mogę jeszcze wysnuć jeden wniosek- że bardzo mało wiem o świecie, bo sugerując się tylko intuicyjnym oglądem w życiu nie przypuszczałbym, że Ford sprzedaje statystycznie znacznie droższe auta niż GM. W Europie w najmniejszym stopniu nie jest to odczuwalne, no ale Europa to nie świat.

Moje ulubione tytuły książkowe zawsze miewały podobny układ tj. najpierw małe rozczarowanie, że to chyba nie to czego oczekiwałem, a po chwili rewelacja i śledzenie każdego słowa z zapartym tchem.

Z tym artykułem jest dokładnie tak samo. Nic bym nie zmienił, a jedynie przyłączył się do przedmówców i prosił o więcej.

Generalnie wychodzi na to, że moje prywatne wnioski z obserwacji działań opisywanych firm całkiem nieźle pokryły się z tym co wynika ze zanalizowanych tu sprawozdań finansowych. Mam wrażenie, że Ford bardziej przejmuje się utrzymaniem wizerunku i zachowania pozycji na rynku, a GM za wszelką cenę chce sprzedawać dużo i jak najwięcej na tym zarobić. To czy firmom się to udaje nie jest już dla mnie tak jednoznaczne, ale tu wychodzi na jaw, że nie wszystko z lekcji jednak zrozumiałem (a głównie, że większość zdążyłem zapomnieć 🙂 ) .

Wniosek jest taki, że potrzebuje jeszcze więcej takich artykułów, żeby wszystko dobrze zrozumieć 🙂 .

musze przyznac podobnie jak Carman, ze wiekszosc z lekcji zapomnialem, w zwiazku z czym same tabelki niewiele by mi powiedzialy, ale z Twoim genialnym opracowaniem Szczepanie, czyta sie to niezwykle ciekawie! czekam na wiecej!

nie spodziewalem sie przewagi Forda, bo mi to jednak sie Ford kojazy z gnijacymi Fiestami i odpadajacymi belkami w Escortach, ale w sumie GM tez gnija, chyba w Ameryce sie tym zbytnio nie przejmuja, bo tam pewnie zadko samochody ktos upala 15 i wiecej lat, a mechanicznie Fordy jak i GM sa trwalymi i prostymi autami, co jest duza zaleta

mysle ze ciekawsze bedzie (jesli bedzie) zestawienie europejskich koncernow – proponuje Fiat-PSA-VAG, bo Ameryka to inny swiat dla nas, i to z czym my tu kojazymy GM i Forda ma sie zapewne nijak do Ameryki

Podobnie, jak benny’ego ciekawi mnie, jak szło koncernom europejskim, przy czym w przypadku Fiata jest Chrysler, który ma spory udział w rynku amerykańskim, w przypadku VAG udział w rynku amerykańskim jest średni, a są firmy typowo europejskie, jak PSA, czy Renault, które udziału w rynku amerykańskim nie mają wcale.

Szczególnie ciekawi mnie opis sprawozdania PSA. Tam się działo tyle przez ostatnie trzy lata, że jest to temat, który naprawdę da się zgłębić (5 miliardów euro strat w 2013, 0,5 miliarda strat przy przychodzie ponad 1 miliarda, i obecnie prawie 3 miliardy euro przychodu), z tym że trzeba wygrzebać też sprawozdanie z 2014 roku, bo PSA nie umieściło danych za 2013 w sprawozdaniu za 2015 rok…

W wypadku Vag to sporo działają w Chinach i Ameryce płd, wiec tez nie bedzie to typowo europejski obraz koncernu.

VAG chiński to kukła. Kupa rzeczy powstaje jako CKD i u poddostawcow przywiezionych w walizkach w rodzaju JCI czy Faurecia albo SAS.

Dawaj Daimlera. A potem motłoch. Bardzo bym chciał zobaczyć zwklaszcza porównanie R&D. Wtedy może uda się złapać proporcje, ile to jest dużo a ile to mało.

Super, ze to robisz. Bardzo zacieszam.

a ja proponowałbym dodać takie krótkie podsumowanie w jakiej kondycji są przedsiębiorstwa i czy np. w Twojej ocenie to rypną na pysk za rok czy dopiero za 10

Oszacowanie prawdopodobieństwa rypnięcia na pysk to główny cel analizy finansowej, tylko tyle, że tym razem darowałem sobie i Wam analizę bilansów, bo chciałem najpierw wybadać, jakie będą reakcje. Po ankiecie widzę, że pozytywne, więc temat będzie rozwijany.

Dobre to jest! Przychylam się do prośby Krassa o porównanie kosztów R&D. Jest w ogóle szansa na podobne analizy dot. motoryzacji francuskiej, niemieckiej, japonskiej…?

Jak najbardziej będę przedstawiał tutaj inne koncerny. Czekałem tylko na Wasz, jak to się dzisiaj mówi, fidbek. Ponieważ okazał się pozytywny, to jedziemy z koksem. Oczywiście zachowujac odpowiednie proporcje z pozostałymi kategoriami wpisów.

Również przyłączam się do prośby poprzedników. Więcej takich analiz porównawczych! 🙂 Ford mnie pozytywnie zaskoczył

z tego co pamiętam, Ford jako jedyny nie chciał kredytu od rządu w czasie kryzysu

Zgadza się.

Ja tez jestem na tak.

Szczegolnie tak jak benny napisal: VAG vs PSA vs Fiat.

Kiedyś giełda to było coś. Dziadek kupował akcje wnuczkowi, a ten po x latach miał COŚ. Warte wiele. Dzisiaj giełdy to kasyno…

Giełda zawsze była ekstremalnie zmienna i zależna od nastrojów inwestorów. Krachy zdarzały się regularnie, i to znacznie częściej niż dziś, bo ludzka psychika ze swą naprzemienną skłonnością do euforii i paniki działa tak samo od tysiącleci.

Inna sprawa, że rozsądnie zbudowany portfel kilkuset albo kilku tysięcy rodzajów akcji w naprawdę długim okresie będzie rósł w wartość – tak samo kiedyś jak i dziś. Jeśli rozważamy okres 30- czy 40-letni to nawet wojna światowa albo najgłębsze recesje w dziejach nic tutaj nie zmieniają.

Ford oprócz tego, że kumał się z nazistami miał tęgi łeb do biznesu i produkcji (ta interesuje mnie szczególnie ze względów zawodowych). Oczywiście dziś nie kieruje przedsiębiorstwem, ale wydaje mi się, że jego duch jest obecny. Polecam lekturę jego książki “Dziś i jutro”.

Dziś Ford jest spółką giełdową – zarządzaną kolegialnie, przez kilka różnych organów, których kompetencje i procedury działania w dużym stopniu reguluje prawo. Henry Ford był zaś monarchą absolutnym, który wywalał z pracy każdego, kto nie zgadzał się z nim bezwarunkowo we wszystkim. Ciężko porównywać te dwa środowiska pracy.