SEKCJA GOSPODARCZA: PSA vs Renault

Po urlopie i trzech kolejnych wpisach opisujących rzeczy, w których realność momentami samemu nie chce mi się wierzyć, najwyższy czas zejść na Ziemię, gdzie czekają codzienne obowiązki. Ponieważ pracuję jako analityk finansowy, uznałem, że dobrym sposobem na powrót do szarej rzeczywistości będzie popełnienie również tutaj, na blogu, jakiegoś tekstu z tej dziedziny, szczególnie, że ostatnio pojawiały się nawet głosy wprost domagające się właśnie tego. Fakt, że obiecywałem przedstawić tutaj sytuację finansową wiodących producentów aut i że trochę zaniedbałem tę tematykę, ale co zrobić, jeśli automobilizm jest tak fascynujący i daje nieskończoną wręcz ilość historii do opowiedzenia?

Poprzednim razem omówiliśmy sobie roczne sprawozdania koncernów GM i Forda za rok 2015 (a dokładniej ich część, tzn. rachunek zysków i strat, uzupełniony analizą pozycji rynkowej). Tym razem przeniesiemy się do Francji – a biorąc pod uwagę niedawne wpisy wakacyjne, raczej w niej pozostaniemy – i spróbujemy dowiedzieć się, jak to jest z tamtejszymi producentami samochodów: czy faktycznie mają oni problem, na czym on polega i na ile jest poważny? A może już się skończył, albo wręcz w ogóle nie istniał?

Za źródło danych posłużą nam oczywiście znowu roczne sprawozdania, które w przypadku spółek giełdowych są całkowicie publiczne (w dzisiejszych czasach dostępne na stronach internetowych poszczególnych przedsiębiorstw, zazwyczaj w zakładce investor relations albo podobnej) i możemy je sobie dowolnie analizować. Nowych Czytelników zachęcam przy tym do zapoznania się z krótkim kursem analizy finansowej, którego pięć odcinków zamieściłem tutaj jakiś czas temu (LINK1 LINK2 LINK3 LINK4 LINK5), oraz, oczywiście, z podlinkowaną już wyżej analizą GM i Forda.W ostatnich latach dość głośno było o zwłaszcza w temacie koncernu PSA. Właściciel marek Peugeot i Citroën (a od niedawna również DS) publikuje wspólne, tzw. skonsolidowane sprawozdania finansowe, bez rozdziału na poszczególne marki, ale zgodnie z wymogami prawnymi i przyjętymi zwyczajami, do suchych liczb dołącza też opisy wszystkiego, co działo się w firmie w danym okresie i z tej części można dowiedzieć się m. in. tego, jak wyglądały wyniki poszczególnych marek.

Jeśli chodzi o całą grupę, w ujęciu globalnym, jej sprzedaż liczona w sztukach w 2015r. wzrosła o 1.2% osiągając 2,973,000 egz. Ponieważ rynek światowy urósł w tym czasie o 1,8% (z 87,396 do 88,985 mln sztuk), udział PSA nieznacznie spadł (z 3,36% do 3,34%).

W Europie sprzedaż pojazdów PSA wzrosła o 5,9%, osiągając 1.864.000 egz., przy czym tempo wzrostu było najszybsze w ostatnim kwartale. Na ten wynik złożyła się 3%-owa poprawa wyniku Citroëna (731.000 egz.) oraz aż 9,4%-owa – Peugeota (1.056.000 egz.). Przy 3,1%-owym powiększeniu się europejskiego rynku oznacza to podniesienie się udziału PSA z 9,41% do 9,66%. Prócz tego 76.400 klientów pozyskała marka DS, która w skali kontynentu dysponuje już 95 punktami sprzedaży (78 DS Salons oraz 17 DS Stores).

W Chinach i Azji Południowo-Wschodniej sprzedaż całego koncernu spadła o 0,9%, do poziomu 736.000 egz., chociaż jeśli wziąć pod uwagę sam ostatni kwartał, był on lepszy od swojego odpowiednika z 2014r. aż o 8,9%. Wynik Peugeota to 408.000 sztuk, Citroëna – ponad 300.000, zaś DS-a – 21.500 sztuk, co oznacza 21% globalnej sprzedaży tej marki (łatwo w związku z tym zauważyć, że praktycznie cała jej aktywność koncentruje się w Europie i na Dalekim Wschodzie).

Producent podkreśla rosnące znaczenie platform e-commerce w sprzedaży samochodów na rynku chińskim i przypisuje swój sumarycznie niezły wynik (na tle innych, działających tam marek międzynarodowych) swojemu dużemu zaangażowaniu we współpracę z owymi platformami. Wskazuje też, że w sondażu satysfakcji klientów z jakości obsługi dealerskiej pierwsze miejsce w Chinach zajęła sieć Donfeng-Citroën.

Region afrykańsko-bliskowschodni odnotował 6,4% wzrostu (182.200 egz.). PSA pozostało liderem sprzedaży na swych tradycyjnych rynkach w krajach Maghrebu (pierwsze miejsce w Tunezji, drugie w Algierii oraz Maroku). W 2015r. zostały też otwarte pierwsze DS Stores w regionie – w Tunisie i Ankarze.

Na półkuli zachodniej PSA jest obecne jedynie w Ameryce Łacińskiej, gdzie odnotowane wzrosty były spore (34% w Meksyku, 4% w Chile przy ogólnym skurczeniu się rynku o 14%), ale w liczbach bezwzględnych wielkości sprzedaży pozostają marginalne.

Nieodłączną częścią każdego giełdowego raportu rocznego jest określenie czynników ryzyka, na jakie firma jest narażona w swojej działalności. Firmy europejskie są tutaj bardziej powściągliwe od amerykańskich (głównie ze względu na mniej szczegółowe regulacje prawne w tym względzie), dlatego w tej sekcji sprawozdań PSA znajdziemy raczej ogólniki. I tak, czynniki operacyjne, w opinii kierownictwa, obejmują między innymi niepewność geopolityczną (głównie w regionie południowoamerykańskim i Rosji), ryzyka związane z opracowywaniem i wdrażaniem nowych produktów, pojawianiem się nowych modeli biznesowych, zaopatrzeniem w surowce i komponenty, kooperacją z podmiotami zewnętrznymi (w tym spółką Dongfeng), wypadki przy pracy, ryzyka ekologiczne oraz informatyczne (bezpieczeństwo danych). Czynniki finansowe są związane z potencjalną utratą płynności, zmianami stóp procentowych, kursów walut, ściągalnością należności i wahaniami cen surowców. Występują wreszcie czynniki prawne, a wśród nich między innymi ryzyko przegranych spraw sądowych, postępowania antymonopolowego, wejścia w życie niekorzystnych regulacji prawnych, sprawy związane ze zobowiązaniami emerytalnymi oraz własnością intelektualną.

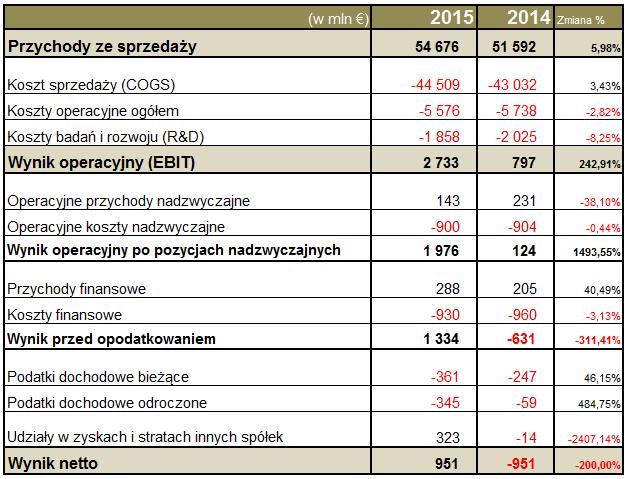

Przejdźmy teraz do rachunku zysków i strat PSA za rok 2015.

Źródło: opracowanie własne na podstawie sprawozdania PSA PEUGEOT CITROËN za rok 2015

Źródło: opracowanie własne na podstawie sprawozdania PSA PEUGEOT CITROËN za rok 2015

Co możemy wyczytać z powyższego sprawozdania?

Nie trzeba mieć wielkiego doświadczenia, żeby zobaczyć tu ogromną poprawę sytuacji, jaka nastąpiła w roku 2015. Przychody koncernu wzrosły o prawie 6% (ponad 3 mld €), podczas gdy koszty wytworzenia produktów – tylko o 3,43% (1,47 mld €). Jak już wiemy, oznacza to poprawę pozycji konkurencyjnej firmy. Dochód brutto – kwota, którą firma ma do dyspozycji na sfinansowanie swojej działalności – wzrosła o 1,6 mld €. W tym samym czasie koncern obniżył swoje koszty operacyjne o 2,8%, a koszty badań i rozwoju o ponad 8% (w opracowaniach teoretycznych te drugie uznaje się często za część tych pierwszych, ale PSA podaje je osobno).

Skutkiem tego wynik operacyjny, czyli najważniejszy wskaźnik rentowności przedsiębiorstw, wzrósł aż ponad 3,4 raza, z 797 mln do 2,73 mld € (w ujęciu relatywnym – z 1,54% przychodów do 5%). Zazwyczaj w wynik operacyjny nie wlicza się pozycji nadzwyczajnych (tak jak w osobnej linijce zrobiło to PSA), ale widocznie firma uznała za stosowne pokazać, że po ich uwzględnieniu poprawił się rok do roku on aż 16-krotnie. W skład wykazanych kosztów nadzwyczajnych (900 mln € rocznie) weszły przede wszystkim koszty restrukturyzacji (ponad 750 mln € rocznie), a po stronie przychodów zapisano sprzedaż nieruchomości powyżej ich wartości księgowej (co musi zawsze wiązać się z dopisaniem różnicy do kapitału własnego, czyli wykazaniem zysku, który nie wynika z podstawowej działalności).

Jeśli chodzi o przychody i koszty finansowe, składały się one przede wszystkim z odsetek z posiadanych lokat kapitału oraz odsetek zapłaconych od kredytów (674 mln € w 2014r., 592 mln w 2015), leasingu (odpowiednio 10 i 8 mln) oraz niekorzystnych zmian kursów walut (33 i 28 mln €). Warto zauważyć, że w 2014r. koszty finansowe pochłonęły więcej niż 100% zysku operacyjnego, ale w 2015 – już tylko jedną trzecią. Gdy dodać do tego udziały w zyskach spółek zależnych, dostaniemy zysk netto na poziomie 951 mln €, czyli dokładnie tyle, ile wynosiła strata w roku poprzednim. W ujęciu relatywnym oznacza to poprawę stopy zysku netto z -1,84% na 1,74%.

Kierownictwo firmy ocenia, że na poprawę wyniku operacyjnego największy wpływ miały pozytywne trendy rynkowe, wzmocnienie się funta szterlinga i franka szwajcarskiego wobec euro, spadek cen surowców i materiałów oraz poprawę tzw. product mix (czyli struktury sprzedaży, w której relatywnie wzrósł udział produktów bardziej dochodowych). Negatywny wpływ miało natomiast zmniejszenie się udziału firmy w rynku oraz niekorzystna zmiana country mix (czyli geograficzne przesunięcie się sprzedaży w kierunku mniej lukratywnych rynków).

Na tym etapie możemy sobie jeszcze policzyć inne, interesujące nas wskaźniki. Przeciętna cena produktu PSA w ciągu 2015r. wzrosła z 17.465 do 18.307 €. Zysk netto w przeliczeniu na jeden sprzedany samochód – z -222 € do 321 €. Udział wydatków R&D w przychodach firmy spadł z 3,9% w 2014r. do 3,4% w 2015-tym, zaś koszt R&D w przeliczeniu na jeden samochód – z 689 € do 624 €.

(uwaga: za podstawę przyjąłem tu wyłącznie zysk netto ze sprzedaży samochodów, które wynosił odpowiednio -654 i 955 milionów €, podczas gdy tabelka uwzględnia dane dla całej działalności koncernu, obejmującej również usługi finansowe).

Żeby właściwie ocenić sytuację firmy, najlepiej porównać ją z bezpośrednimi konkurentami. W tym wypadku najlepszym przykładem będzie oczywiście Renault.

Rok 2015 zamknął się dla Renault sprzedażą 2.801.592 samochodów, co oznacza wzrost 3,3% rok do roku (przypomnijmy, że PSA osiągnęło wzrost 1,2%). 2,17 mln sztuk przypadło na markę Renault, 551 tys. – na Dacię, zaś 80 tys. – na pojazdy marki Samsung.

Największym rynkiem zbytu firmy pozostaje Francja (607 tys. sztuk). Na region europejski (rozumiany jako UE rozszerzone o Szwajcarię, Norwegię i Islandię) przypadło 1,006 tys., na Afrykę z Bliskim Wschodem i Indiami – 360 tys., na Eurazję (bliżej niezdefiniowaną, prawdopodobnie chodzi o kraje byłego ZSRR) – 356 tys., Amerykę Łacińską – 355 tys., zaś rejon Azji i Pacyfiku – 112 tys. Brak informacji o dynamice sprzedaży z podziałem na regiony.

To, co rzuca się w oczy u obu francuskich producentów to zupełna nieobecność w Stanach Zjednoczonych i Kanadzie.

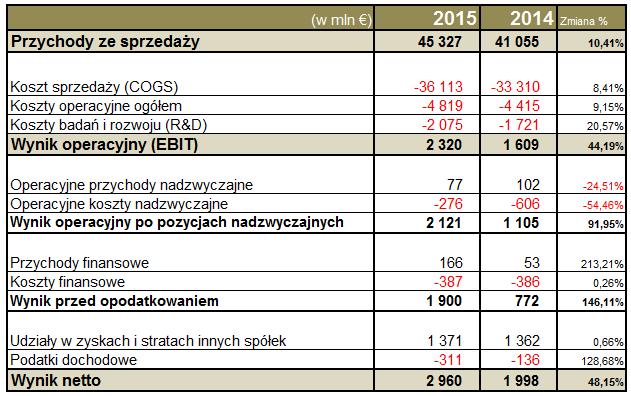

Rachunek zysków i strat Renault wygląda następująco:

Źródło: opracowanie własne na podstawie sprawozdania Renault za rok 2015

Źródło: opracowanie własne na podstawie sprawozdania Renault za rok 2015

Sądzę, że potraficie już czytać takie sprawozdania bez niczyjej pomocy, ale z obowiązku napiszę krótką analizę. Pomiędzy rokiem 2014-tym i 2015-tym dał się zauważyć wzrost wartości sprzedaży o 10,4% przy wzroście kosztów bezpośrednich kosztów wytwarzania o 8,4%, co znowu wskazywałoby na poprawę pozycji konkurencyjnej.

Na marginesie wspomnę – choć to chyba logiczne – że jest możliwa sytuacja, w której wszystkie działające na rynku podmioty odnotowały wzrost dochodu brutto. Nie oznaczałoby to oczywiście wzmocnienia konkurencyjności wszystkich producentów, bo to z definicji niemożliwe, tylko jeden z dwóch przypadków: albo gwałtowny wzrost popytu ponad możliwości wytwórcze całej branży, co umożliwiłoby podniesienie cen (w takim jednak przypadku najprawdopodobniej tak samo zareagowaliby poddostawcy, co pochłonęłoby jakąś część marży koncernów samochodowych), albo po prostu zmowę cenową (co jest bardziej prawdopodobne w przypadku rynku samochodowego, który jest silnie zoligopolizowany, czyli mówiąc ludzkim językiem – działa na nim stosunkowo niewielu producentów, którym dość łatwo jest dogadać się między sobą). Wiemy już jednak, że taka sytuacja nie wystąpiła: z przeanalizowanych już przez nas producentów przynajmniej jeden, a mianowicie Ford, odnotował w 2015r. spadek stopy zysku brutto. Innymi firmami zajmiemy się zapewne w przyszłości – o ile pozytywnie wypowiecie się w ankiecie obok.

Wracając do Renault: koszty operacyjne oraz badawczo-rozwojowe wzrosły w 2015r. o odpowiednio 9 i 20,5%, ale wobec znacznego zwiększenia dochodu brutto (większa sprzedaż przy niższych kosztach wytwarzania) wynik operacyjny i tak poprawił się, i to o aż 44% (z 1,6 do 2,32 mld €). Saldo pozycji nadzwyczajnych i finansowych polepszyło się, a zyski przetransferowane ze spółek zależnych pozostały praktycznie niezmienione, co mimo zwiększenia kwoty zapłaconych podatków pozwoliło podnieść wynik finansowy netto o prawie połowę – z niecałych dwóch do niecałych trzech miliardów euro.

W ujęciu relatywnym zysk operacyjny Renault wyniósł 5,1% wielkości sprzedaży, czyli bardzo podobnie jak u PSA – oznacza to, że podstawowa działalność obu koncernów wykazuje praktycznie ten sam poziom rentowności. Gdy jednak przejdziemy na poziom netto, obraz zmieni się diametralnie: Renault osiągnęło tu 6,5%, wobec jedynie 1,74% PSA. Gdzie leży przyczyna? Oczywiście, należy jej szukać w tej części sprawozdania, która znajduje się między zyskiem operacyjnym a netto. Dostrzegamy tam dwie istotne różnice. Po pierwsze, PSA poniosło znacznie wyższe koszty finansowe (obsługi długu): 930 mln € wobec 387 mln Renault. Pośrednio wskazuje to na wyższe zadłużenie (teoretycznie jest też możliwe, że koncern PSA, jako bardziej zagrożony bankructwem, dostaje gorsze warunki kredytów, w tym wyższe oprocentowanie. Ostatecznej odpowiedzi należy szukać w bilansie, ale tym razem jeszcze to sobie darujemy). Po drugie zaś w skład zysku netto Renault wchodzą zyski transferowane ze spółek zależnych – przede wszystkim Nissana, który przyniósł aż 1,98 mld €, podczas gdy pozostałe podmioty zależne, z AvtoVAZ na czele, wykazały straty (stąd saldo równe 1,317 mld €).

Policzymy sobie jeszcze szybciutko średnią cenę produktu Renault (w roku 2015 wyniosła ona 15.387€) oraz udział kosztów R&D w przychodach koncernu (4,57% w roku 2015-tym i 4,19% w 2014-tym) i w przeciętnej cenie samochodu (704€). To wyraźnie więcej niż u PSA.

Jako że jesteśmy już ekspertami w dziedzinie czytania i interpretacji rachunku zysków i strat, pora rozszerzyć naszą analizę o jakieś inne sprawozdanie, na przykład o rachunek przepływów pieniężnych (cash flow). Wszak analitykowi chodzi głównie o przewidzenie bankructwa firmy, a ono może być spowodowane nie tyle stratami w sensie księgowym, co brakiem gotówki w kasie. Tę sprawę pokazuje nam właśnie rachunek przepływów pieniężnych.

Jeśli ktoś ma ambicję czytać dalej, to dobrze jest, żeby wrócił sobie do JEDNEJ Z LEKCJI ANALIZY FINANSOWEJ. Jest tam wytłumaczone wszystko, co potrzebujemy wiedzieć o rachunku przepływów pieniężnych, między innymi – że w krótkim okresie księgowy wynik finansowy przedsiębiorstwa (zysk/strata netto) może wyglądać zupełnie inaczej niż saldo wpływów i wypływów gotówki. Są też opisane podstawowe części tego sprawozdania (zawierające wpływy/wypływy związane z działalnością operacyjną, inwestycjami oraz finansowaniem), oraz to, jak powinny kształtować się zdrowe relacje między nimi (operacje powinny przynosić nadwyżkę gotówki, którą można wykorzystać do finansowania inwestycji, spłaty długów i wypłat dla udziałowców).

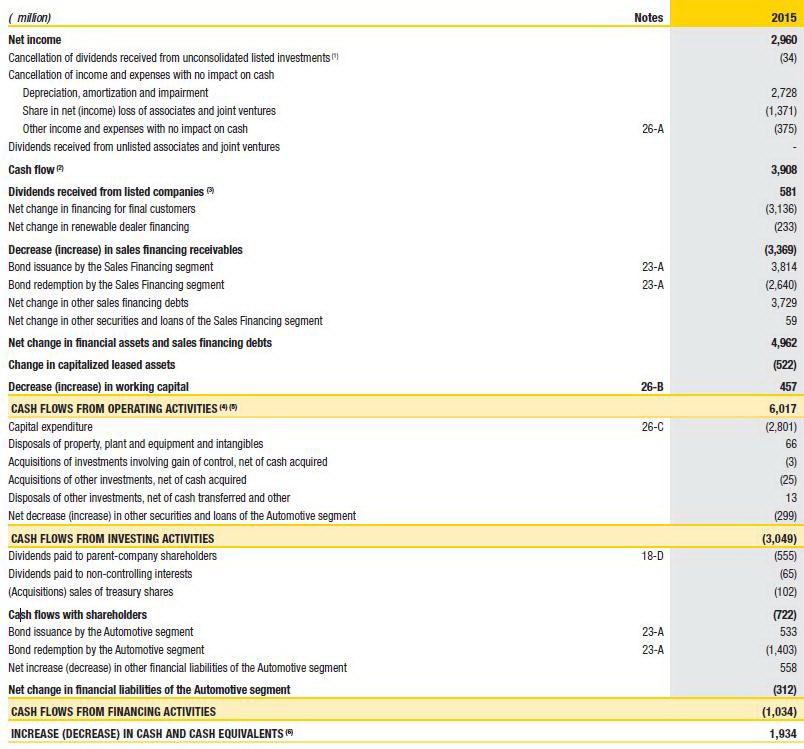

Zacznijmy tym razem od Renault, bo jego cash flow statement wygląda bardziej przejrzyście. Na początek zwrócimy uwagę jedynie na ostatnią linijkę sprawozdania (ostateczna wartość, o którą zwiększyły się zasoby gotówkowe koncernu w 2015r.), oraz na linijki zaznaczone kolorem żółtym (oznaczające sumy poszczególnych części sprawozdania: operacyjnej, inwestycyjnej i finansowej).

Źródło: sprawozdanie Renault za rok 2015

Źródło: sprawozdanie Renault za rok 2015

Ostatnia linijka mówi nam, że w omawianym roku do kasy Renault wpłynęło 1,934 mld €., czyli o ponad miliard mniej niż wyniósł zysk netto (2,96 mld).

Zwróćmy teraz uwagę na pozycje zaznaczone na żółto. Pierwsza z nich – wpływy z działalności operacyjnej – przekracza 6 mld €. Druga to inwestycje, które pochłonęły ponad 3 mld. Wreszcie jeden miliard wypłynęło z kasy w ramach działalności finansowej (pozyskiwanie kapitału). Wygląda więc na to, że struktura przepływów pieniężnych jest tutaj zupełnie prawidłowa – zgodna ze znanym nam wzorcem teoretycznym.

W poszczególne składniki “żółtych” sald nie będę wchodził zbyt głęboko – jeśli kogoś to interesuje, to ich angielskie nazwy mówią same za siebie. Podkreślę jednak kilka najważniejszych rzeczy.

Po pierwsze, dobrze jest zwrócić uwagę na ostatnią linijkę sekcji operacyjnej: chodzi o zmiany w “kapitale pracującym”, czyli stanach magazynowych, długach wobec dostawców i należnościach od odbiorców. To kluczowa sprawa dla każdego przedsiębiorstwa handlowego i/lub produkcyjnego – zamrożenie zbyt wielkiej ilości gotówki w zapasach oraz problemy ze ściąganiem zapłaty od klientów to jedne z najczęstszych przyczyn niewypłacalności, czyli bankructw (zupełnie niezależne od osiąganego zysku netto!!). Renault wykazuje tutaj dodatnie saldo (457 mln €), na które może się składać wyprzedaż/skonsumowanie zapasów, zmniejszenie należności od odbiorców lub – uwaga – opóźnianie płatności dostawcom. Sprawozdanie nie podaje, skąd dokładnie wzięła się ta kwota, choć jest to dość ważne: zmniejszanie należności handlowych jest oczywiście czymś pozytywnym, zapasów – do pewnego stopnia również (jakiś minimalny ich poziom jest konieczny, lecz ich nadmierny poziom jest już problemem), ale dodatnie saldo może równie dobrze wynikać z opóźniania płatności dostawcom, a to działa tylko przez ograniczony czas (firmy znajdujące się pod presją często uciekają się do tej taktyki, bo dostawcy, inaczej niż banki albo urząd skarbowy, są zazwyczaj cierpliwi, nie chcąc tracić odbiorców, zwłaszcza dużych). By poznać źródło owej nadwyżki, trzeba by zerknąć na bilans firmy, ale to już nie tym razem.

Po drugie – amortyzacja (depreciation, amortization and impairment). Ta pozycja obciąża rachunek zysków i strat – wchodzi w skład kosztów operacyjnych – ale nie stanowi wypływu gotówki z kasy, a tylko abstrakcyjny zapis księgowy mający odzwierciedlać stopniowe zużycie majątku trwałego firmy, dlatego trzeba ją tu uwzględnić ze znakiem dodatnim. Zauważmy, że podana tu kwota ponad 2,7 mld € odpowiada ponad połowie ogółu kosztów operacyjnych firmy, wykazanych w rachunku zysków i strat (4,8 mld). W przypadku ekstremalnie kapitałochłonnej działalności, jaką jest produkcja samochodów, takie relacje nie należą do rzadkości, ale warto zdać sobie z nich sprawę.

Zużyty majątek trzeba oczywiście odnawiać i tę pozycję znajdujemy w inwestycyjnej części sprawozdania (capital expenditure). W 2015r. Renault wydało na ten cel 2,8 mld €, czyli nieco ponad wartość amortyzacji – wskazuje to, że koncern regularnie odnawia swoje wyposażenie i prowadzi dalekowzroczną politykę. To chyba jasne, że gdyby starzejące się środki produkcji nie były odtwarzane, perspektywy firmy w średnim i długim okresie byłyby nieciekawe.

Wreszcie ostatnia część, odpowiadająca pozyskiwaniu finansowania. Ma ona ujemne saldo, co oznacza, że koncern wypłaca swym akcjonariuszom część zysku (dywidendy), a także zmniejsza swoje zadłużenie finansowe. To pierwsze zjawisko widać w początkowych linijkach sekcji (w sumie wypłacono 620 mln €), to drugie – niżej (na wykupienie swoich wcześniejszych obligacji, czyli spłatę długu Renault wydało 1,4 mld €, podczas gdy nowo zaciągnięte zobowiązania nie przekroczyły 1,1 mld).

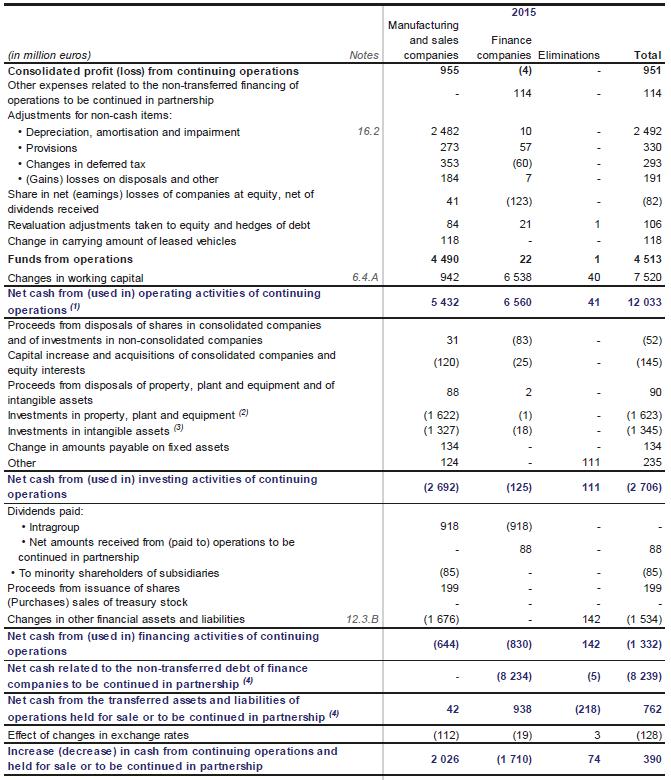

A tak prezentuje się sprawozdanie PSA (ma ono trzy kolumny: w pierwszej pokazane są pozycje związane z produkcją i sprzedażą samochodów, w drugiej – z usługami finasowymi, to jest udzielaniem kredytów i leasingowaniem własnych produktów, trzecia to suma dwóch poprzednich i to na tej się skupimy):

Źródło: sprawozdanie PSA za rok 2015

Źródło: sprawozdanie PSA za rok 2015

Układ tego zestawienia jest identyczny. Tutaj również mamy do czynienia z dodatnim saldem gotówkowym, które – tak jak u Renault – jest wyraźnie niższe od wykazanego zysku netto (390 mln €). Struktura również bardzo prawidłowa: saldo działalności operacyjnej jest dodatnie, inwestycyjnej i kapitałowej – ujemne, ale z wartością bezwzględną niższą od nadwyżki operacyjnej.

Pewien niepokój mogą budzić tu dwie pozycje: z jednej strony bardzo wysoką nadwyżkę gotówki wygenerowały zmiany w kapitale pracującym – aż 7,5 mld €. Można się spodziewać, że jest to wynik nie do powtórzenia w przyszłości (trzeba by popatrzeć w bilans, ile należności jest jeszcze do odzyskania i zapasów do wyprzedania, a także na ile wysokie są długi wobec dostawców). Z drugiej jednak mamy jeszcze większy, chociaż najprawdopodobniej również jednorazowy, wypływ gotówki związany z bliżej nieopisanymi długami firm partnerskich.

Podsumowując można powiedzieć, że w 2015r. oba francuskie koncerny miały porównywalną, całkiem dobrą rentowność operacyjną oraz dodatnią rentowność na poziomie netto (tutaj w gorszej sytuacji jest PSA, głównie za sprawą wyższego obciążenia odsetkami, które jest pozostałością po minionym już okresie ponoszenia strat, oraz niższych dochodów ze spółek zależnych). Również zasoby gotówkowe obu firm uległy zwiększeniu, a stało się to w “zdrowy” sposób: nadwyżka pochodziła z działalności operacyjnej, a nie z wyprzedaży aktywów (działalność inwestycyjna) ani zewnętrznych zastrzyków kapitału (działalność finansowa). Obie firmy zainwestowały w swój majątek trwały kwoty przekraczające wartość jego amortyzacji.

Jeśli dobrnęliście aż dotąd, to szczerze gratuluję. Nie zapomnijcie jeszcze tylko zagłosować w ankiecie – czy chcecie kontynuować temat i ewentualnie wchodzić weń jeszcze głębiej (z analizą bilansu i płynności finansowej włącznie), czy też nie?

P.S. Podaję wyniki poprzednich ankiet: Mercedesa “Pagodę” za kobiecego uznało 65% z Was, natomiast w ostatnim sondażu wypowiedzieliście się następująco:

Pytanie odnośnie pierwsze tabelki – dlaczego dynamika wyniku netto została podana z minusem i na czerwono? Przecież sie poprawił. I to znacząco. Czy to dlatego, że wynik ujmowany jest w pasywach?

Masz rację, poprawił się. Tyle tylko, że Excel liczy tutaj iloraz, a jego matematyczna wartość jest ujemna (mamy różne znaki w liczniku i mianowniku). Znak przy procentowej różnicy wyszedł więc ujemny, a kolor czerwony. Mógłbym to poprawić łopatologicznie zastępując formułę liczbą wpisaną z ręki, ale teraz nie mam takiej możliwości (nie mam dostępu do arkusza źródłowego, w artykuł jest wklejony tylko jego obraz jako .jpg).

Super wpisy, człowiek od razu czuje się mądrzejszy 🙂

Pytanie rodzi mi się następujące:

Jak, mimo mniej więcej równie dobrej sytuacji wzrostowej, Renault udało się zachować niższą o ok. 3 tyś. euro cenę pojedynczego samochodu, biorąc pod uwagę podobnej wysokości sprzedaż?

W tabelkach jest podana wysokość przychodu całego koncernu. Na nią składa się nie tylko sprzedaż samochodów, ale też działalność finansowa (kredyty i leasingi dla klientów). Zaznaczyłem to przy analizie sprawozdania Peugeota, ale przy Renault jest taka sama sytuacja. Nie mam teraz przed oczami danych źródłowych (są zapisane na komputerze domowym), ale licząc średnią cenę samochodu wychodziłem od przychodów z samej sprzedaży aut, a nie całości przychodów koncernu (takie liczby są podane w notatkach do sprawozdania, a nie w samej tabelce).

pamiętaj, że Renault wolałoby mieć średnią cenę na poziomie PSA…

Wydaje mi się, że daćka może mieć tu spore znaczenie- sprzedano ich koło pół miliona, a nie są to drogie samochody. PSA swojej daćki nie ma, a 301/c-elysee raczej nie sprzedaje się w aż takich ilościach.

O ile w liczbie sprzedanych aut uwzględniane są też te sprzedane przez spółki zależne, to Żiguli może mieć na to też pewien wpływ.

Ale, z drugiej strony, Renault produkuje też ciężarówki, które ze swojej natury tanie nie są…

Żiguli i Nissanów w powyższych statystykach nie ma – do wyliczeń średniej ceny samochodu wziałem liczbę 2.801.592 sprzedanych samochodów, a ona obejmuje tylko Renault, Dacię i Samsunga. Przychody również nie zawieraja sprzedaży AvtoVAZ i Nissana.

Renault (ciężarówki) to marka Volvo, wiec te nie mogły byc brane pod uwagę (ciekawe jak będzie w odcinku o VW, oni maja przecież i masę Marek samochodów osobowych, i motocykle i ciężarowe MANa i Scanie)

Ciekaw jestem kolejnych takich analiz, jeśli lubisz wyzwania myślę, że ciekawym będzie Grupa FCA. Znając ją troszkę od wewnątrz wiem, że łatwo nie będzie, ale na pewno interesująco 😉

FCA weźmiemy oczywiście na tapetę. Jedyny problem może być taki, że to jest stosunkowo młody podmiot, więc liczby ze sprawozdań mogą być mało miarodajne (bo cała działalność jest jeszcze zapewne mało stabilna i niezoptymalizowana pod kątem wydajności). Ale sprawozdania są, więc nic nie stoi na przeszkodzie.

@detectivus bo Renault sprzedaje tańsze samochody, duży udział Dacii 🙂 Jak patrze na polski cennik Dacii to zaczynam się zastanawiać czy mój następny samochód to nie będzie LOGAN MCV.

Choć wolałbym Tipo kombi, jak Fiat nie przegnie z ceną.

niepokoi mnie jedna rzecz: “Udział wydatków R&D w przychodach firmy spadł z 3,9% w 2014r. do 3,4% w 2015-tym” – to prędzej czy później przecież musi się odbić czkawką…

I tak i nie- może PSA w przyszłości będzie oferować mniej modeli, za to bardziej dopracowanych i bardziej rentownych. Z punktu widzenia spółki to dobrze, z punktu widzenia petrol-headów to nieszczególnie, bo raczej nie możemy liczyć w przyszłości na coś pokroju Peugeota RCZ, 1007, Citroena C6, C3 pluriel a pewnie nawet i C5… Na otarcie łez będzie jedynie Kaktus.

No przecież jeszcze DS-a mają 😉

wiesz, tu nie chodzi o oferowanie wysublimowanych i niszowych produktów – raczej o to, że nie będziemy mieli nowoczesnej/odkrywczej/przełomowej/innowacyjnej techniki (tak wiem, nie technologii) np. FAP, hydropneumatyka, hybryda 4×4, najlepszy (chyba) na rynku silnik R3, etc. jeśli PSA nie będzie łożyć kasy na R&D…

za to będziemy mieli więcej niedopracowanych pomysłów typu zbyt mała kierownica zasłaniająca zegary albo ukryte dotykowe klawisze klimatyzacji, bo nie będzie kasy żeby to porządnie przetestować i zaprojektować

@Hurgot

W wydatkach na R&D może być również technologia. Łączenie stali z aluminium też wymaga wkładów działu rozwoju, a to akurat może mieć wpływ na rozwój techniki;)

Fakt, że PSA inwestuje mniej w dział R&D nie jest równoznaczne z brakiem innowacyjnych modeli. Może się okazać, że wydatki R&D będą pod większą kontrolą i do produkcji trafi np. 50% nowych rozwiązań, a nie jak dotychczas tylko 10%*

Oczywiście może się to okazać marzeniem ściętej głowy. Niemniej po renault zbytnio tych innowacji i dopracowania w nowych modelach też nie widać… mimo zwiększania nakładów na R&D.

Jeszcze polemizowałbym co do “najlepszy (chyba) na rynku silnik R3” – mi się fordowski ecoboost bardziej podoba.

*wartości kompletnie przykładowe, mogące nie mieć żadnego pokrycia w rzeczywistości. W zakładach, w których pracowałem lub które odwiedzałem nigdy poza dział konstrukcyjny nie przechodziło więcej niż 20-25% opracowanych projektów, szkiców, konceptów, itd.

@Mavi – jasna sprawa – nie każdy pieniądz wrzucony w R&D się na pewno zwróci czy zaowocuje genialnym rozwiązaniem. Chodzi mi o trend. Jeśli faktycznie redukcja wydatków była poprzedzona dogłębną analizą, z której wynikało, że jest miejsce na poprawę wydajności/redukcję kosztów, to ekstra. Ale coś mi mówi, że korpo trochę inaczej patrzą na te rzeczy i żadnej analizy nie było.

R3 – dlatego napisałem “chyba” – ale jeździłem obydwoma i bardzie do gustu przypadł mi PSA. Są podobnie kulturalne (czyli średnio), podobnie głośne i spalają podobne ilości. Ale PSA jest o niebo dynamiczniejszy, np. Focus 1.0 125KM – 0-100 – 11s, 308 1.2 130KM – 0-100 – 9.6s.

*i tak świetnie wyglądają te liczby. W mojej branży skuteczność R&D szacuje się na 1:10000…

@Hurgot

Z tą dynamiką to dobrze wiesz, że przecież dochodzą takie bajery jak przełożenia, ciężar itd. Poza tym moc na papierze też może od mocy rzeczywistej mocno odbiegać (vide wpis spalacza dotyczący mocy audi a4 2.0 TSI).

Ja po prostu miałem wrażenie przyjemniejszej (szybszej? agresywniejszej? bardziej przewidywalnej?) reakcji na dodanie gazu.

*dział konstrukcyjny to nie to samo co R&D

Co do powyższej dyskusji to trzeba wziąć pod uwagę, że R&D w większości przypadków działa z bardzo dużym opóźnieniem. Faktyczny skutek wydatków z tego zakresu może być zaobserwowany w zyskach (bądź stratach) po minimum 2-3 latach.

Druga rzecz, że R&D nie sprowadzałbym jedynie do innowacyjności. Bardzo rzadko tworzy się coś kompletnie nowego. Zazwyczaj to doszlifowywanie czegoś co już mamy.

Przykład na szybko to redukcja masy pojazdu. Innowacją nazwiemy na przykład szerokie użycie włókna węglowego. Przez wiele lat jednak działy rozwoju większości firm pracowały jednak nad optymalnym wykorzystaniem starej dobrej stali.

bardzo ciekawe, jak zwykle zreszta, dobrze ze omawiales te tabelki bo szczerze mowiac nie chcialo mi sie w nie zaglebiac, bo lekcje byly tak dawno ze juz wszystko zapomnialem… ale dzieki Twojemu fajnemu omowieniu wszystko jest i tak w miare jasne 🙂 oby tak dalej! zaglosowalem tez za poglebiona analiza, a co! 🙂 i nie boj sie wydawac swoich sądow tak bezposrednio, mi tam brakuje takiego podsumowania “po chlopsku” czyli ze renault lepiej rokuje na przyszlosc od PSA (niestety), no ale reno tez trzeba docenic za to ze nam tak ubarwia zycie swoimi krolowymi lawet, przekrecajacymi sie panewkami w dci, czy 3 cylindrowe turbopierdziawki wytrzymujace 30tys jak dobrze pojdzie 😉

Przecież 0.9 turbo jest prosty jak budowa cepa, wtrysk w kolektor, pompy o stałym wydatku, żadnego “hajteku”.

A co do silników Peugeota, swego czasu śmiano się, że “Prince” to najmniej problemowa jednostka BMW 😉

moze byc najprostszy a i tak zkaszaniony, ja tylko mowie ze juz kilka o takim przebiegu wymienili na gwarancji, przebili nawet vagowego tsi 🙂

Z ciekawości, przez co 0.9 TCe pada najczęściej? Czy lista typowych usterek prawie tak długa jak w “twinchargerze” VW?

z tego co kojaze to chyba na standardowo u renulata na panewki, ale spytam jeszcze kolegi niech sie dowie u brata 🙂

Ja mam pewne pytanie związanie z “psim koncernem”. No dobra, to pytanie dotyczące Citroena DS, więc pojazdu sprzed PSA, a z czasów pewnego ludzika nie dbającego o linię 😉

Do rzeczy. Czy ktoś zna jakieś ładne zdjęcie pokazując co tak naprawdę zmieniono w 1963 roku (czy tam 1962 roku, bo różne daty widziałem). Lifting z 1967 roku zauważyć mi bardzo łatwo, ale ten z 1962/1963 jest jak na moje oko niezauważalny.

w 1962r. tylko odrobinę zmienili design przodu, żeby był bardziej opływowy.

Przedlift: https://en.wikipedia.org/wiki/Citro%C3%ABn_DS#/media/File:12-03-01-autostadtr-by-RalfR-25_6_7_8_9_fused_edit.jpg

Polift: https://en.wikipedia.org/wiki/Citro%C3%ABn_DS#/media/File:Citroen_DS21_Cabriolet_ca_1967.jpg

Dodatkowe lampy widoczne na drugim zdjęciu były opcją, więc nie stanowią cechy odróżniającej roczniki.

Dzięki, ale… właśnie przed chwilą patrzyłem całkiem długo na te zdjęcia i nie mogłem dojrzeć żadnych różnic. Po prawdzie, nadal ich nie widzę. No dobra, czasem mam wrażenie że coś tam widać, ale to chyba efekt placebo (skoro mają być różnice, to mój umysł szuka ich nawet tam gdzie ich nie ma 😉 ).

lepiej widać z boku – zderzak jest bardziej opływowy:

https://en.wheelsage.org/citroen/ds/39694/pictures/505947/

http://www.citroenet.org.uk/passenger-cars/michelin/ds/brochures/07.html

Dzięki Hurgot, o to mi chodziło.

Mały offtop, czyli powrót do dyskusji o kamperach sprzed kilku odcinków: są firmy, które przerabiają na kampery nawet FIATa Fiorino, taki w ciasnym mieście jest na pewno poręczniejszy nawet od typowego kompakta. Wujas przez wiele lat na codzień jeździł VW T3 westfalia, co prawda bez kibelka/prysznica, z kuchnią, ogrzewaniem i dwoma dwuosobowymi łózkami. Vivaro ma mniej więcej gabaryt Insigni (ona dalej mi się podoba – coś ze mną nie tak?:) więc na codzień można by pomykać. Zostaje kwestia ceny (albo naszych dość niskich zarobków).

BTW: SzK, narzekałeś że świat się kończy a na oficjalną polską stronę Toyoty powrócił Land Cruiser V8 🙂

Land Cruiser V8 to jest coś – serce roście!!

Camper na bazie Fiorino jest bardziej interesujący niż np. na MB 207D. Pytanie tylko, na ile praktyczny. VW T3 jak na swoje lata musiał być niezłą bazą, dzisiaj jazda nim przez pół Europy to byłby już trochę hardkor.

ja tam oczywiscie wybral bym takiego campera 😀

http://i923.photobucket.com/albums/ad75/mikeharker/Scan0128.jpg

chociaz Zonka ostatnio zachorowala na Dodge’a Ram Van salonke 🙂 nie powiem ze mi sie taki pomysl nie podoba, tylko ze one sa “troche” drogie, znaczy sie tak z 10-15tys… i mnie tam szkoda tyle pieniedzy, tyle ze w sumie na tym sie nie straci o ile sie go nie zgnije albo nie rozbije 🙂